-

PNCR脫硝系統(tǒng)噴槍堵塞故障深度剖析與應(yīng)對(duì)策略

-

PNCR脫硝系統(tǒng)噴槍堵塞故障排查及優(yōu)化策略

-

PNCR脫硝技術(shù)的煙氣適應(yīng)性深度分析:靈活應(yīng)對(duì)成分波動(dòng)的挑戰(zhàn)

-

PNCR脫硝技術(shù)的煙氣適應(yīng)性深度剖析:靈活應(yīng)對(duì)成分波動(dòng)的挑戰(zhàn)

-

PNCR脫硝技術(shù)的煙氣適應(yīng)性分析:應(yīng)對(duì)成分波動(dòng)的挑戰(zhàn)

-

PNCR脫硝技術(shù):靈活應(yīng)對(duì)煙氣成分波動(dòng)的性能分析

-

PNCR脫硝技術(shù)應(yīng)對(duì)煙氣成分波動(dòng)的適應(yīng)性分析

-

高分子脫硝劑輸送系統(tǒng)堵塞預(yù)防與維護(hù)策略

-

PNCR脫硝系統(tǒng)智能化控制系統(tǒng)升級(jí)需求

-

PNCR脫硝系統(tǒng):高效環(huán)保的煙氣凈化技術(shù)

吳中區(qū)財(cái)務(wù)管理認(rèn)真負(fù)責(zé)

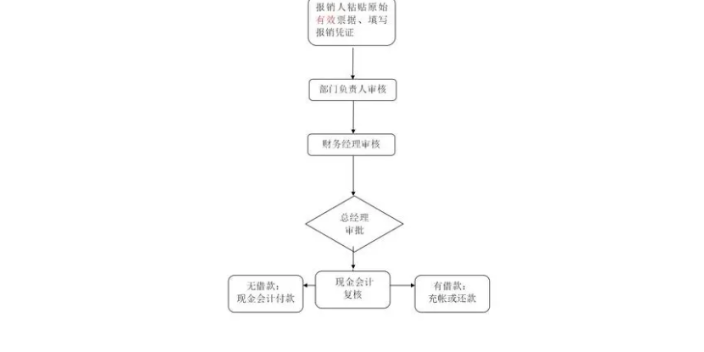

成本費(fèi)用管理的主要內(nèi)容成本預(yù)測(cè)。成本預(yù)測(cè)是指依據(jù)成本與各種技術(shù)經(jīng)濟(jì)因素的依存關(guān)系,結(jié)合企業(yè)發(fā)展前景以及采取的各種措施,通過對(duì)影響成本變動(dòng)的有關(guān)因素的分析測(cè)算,采用科學(xué)方法,對(duì)未來成本水平及其變化趨勢(shì)做出的科學(xué)估計(jì)。成本決策。成本決策是指為了實(shí)現(xiàn)目標(biāo)成本,在取得大量信息資料的基礎(chǔ)上,借助一定手段、方法,進(jìn)行計(jì)算和判斷,比較各種可行方案的不同成本,從中選擇一個(gè)技術(shù)上先進(jìn)、經(jīng)濟(jì)上合理的***方案的過程。成本計(jì)劃。成本計(jì)劃是指以貨幣形式預(yù)先規(guī)定企業(yè)計(jì)劃期內(nèi)完成生產(chǎn)任務(wù)所需耗費(fèi)的費(fèi)用數(shù)額,并確定各種產(chǎn)品的成本水平和降低成本的任務(wù)。成本核算。成本核算是指根據(jù)會(huì)計(jì)學(xué)的原理、原則和規(guī)定的成本項(xiàng)目,按照賬簿記錄,通過各項(xiàng)費(fèi)用的歸集和分配,采用適當(dāng)?shù)某杀居?jì)算方法,計(jì)算出完工產(chǎn)品成本和期末產(chǎn)品成本,并進(jìn)行相應(yīng)的賬務(wù)處理。財(cái)務(wù)和會(huì)計(jì)的無區(qū)別在哪里呀?吳中區(qū)財(cái)務(wù)管理認(rèn)真負(fù)責(zé)

期權(quán)定價(jià)理論是有關(guān)期權(quán)(**期權(quán),外匯期權(quán),**指數(shù)期權(quán),可轉(zhuǎn)換**,可轉(zhuǎn)換優(yōu)先股,認(rèn)股權(quán)證等)的價(jià)值或理論價(jià)格確定的理論。1973年斯科爾斯提出了期權(quán)定價(jià)模型,又稱B—S模型。90年代以來期權(quán)交易已成為世界金融領(lǐng)域的主旋律。斯科爾斯和莫頓因此獲1997年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)。有效市場(chǎng)假說是研究資本市場(chǎng)上證券價(jià)格對(duì)信息反映程度的理論。若資本市場(chǎng)在證券價(jià)格中充分反映了全部相關(guān)信息,則稱資本市場(chǎng)為有效率的。在這種市場(chǎng)上,證券交易不可能取得經(jīng)濟(jì)利益。理論主要貢獻(xiàn)者是法瑪。寶山區(qū)財(cái)務(wù)管理報(bào)價(jià)無錫安博的公司目前還需要招人嗎?

組織的其余人員使用財(cái)務(wù)指標(biāo)創(chuàng)建來年的戰(zhàn)術(shù)運(yùn)營(yíng)規(guī)劃。規(guī)劃通常基于驅(qū)動(dòng)因素,且與銷售量、產(chǎn)品組合等關(guān)鍵業(yè)務(wù)因素相連。審查并通過規(guī)劃后,將其重新綁定到整合的財(cái)務(wù)報(bào)表中,確保規(guī)劃能達(dá)成公司目標(biāo)。通過一系列的反復(fù),公司資源和規(guī)劃需要經(jīng)常更新以達(dá)成財(cái)務(wù)目標(biāo)。整個(gè)流程中,要不斷地把運(yùn)營(yíng)規(guī)劃轉(zhuǎn)換成一組財(cái)務(wù)數(shù)據(jù)。 [1] 成本費(fèi)用1、成本項(xiàng)目制造成本。制造成本是工業(yè)企業(yè)生產(chǎn)過程中實(shí)際消耗的直接材料、直接工資、制造費(fèi)用等。期間費(fèi)用:期間費(fèi)用是企業(yè)為組織生產(chǎn)經(jīng)營(yíng)活動(dòng)發(fā)生的、不能直接歸屬于某種產(chǎn)品的費(fèi)用。包括管理費(fèi)用、財(cái)務(wù)費(fèi)用和銷售費(fèi)用。期間費(fèi)用直接計(jì)入當(dāng)期損益,從當(dāng)期收入中抵消。

無錫安博財(cái)務(wù)管理有限公司是一家管理咨詢公司,是專業(yè)從事企業(yè)財(cái)務(wù)管理工作策劃和輔導(dǎo)的服務(wù)型公司。由在財(cái)務(wù)管理領(lǐng)域的***從業(yè)人員在充分了解企業(yè)自身狀況和條件的基礎(chǔ)上,為企業(yè)量身定制科學(xué)、系統(tǒng)、可行的財(cái)務(wù)管理實(shí)施方案,從而降低企業(yè)成本、提高企業(yè)利潤(rùn)率。每一個(gè)部門都會(huì)通過資金的使用與財(cái)務(wù)部門發(fā)生聯(lián)系。每一個(gè)部門也都要在合理使用資金、節(jié)約資金支出等方面接受財(cái)務(wù)部門的指導(dǎo),受到財(cái)務(wù)制度的約束,以此來保證企業(yè)經(jīng)濟(jì)效益的提高。通過一系列科學(xué),系統(tǒng)的方法對(duì)企業(yè)的財(cái)務(wù)經(jīng)營(yíng)狀況進(jìn)行***的調(diào)查分析,找出企業(yè)在財(cái)務(wù)管理方面的問題,并提出相應(yīng)的改進(jìn)措施,以支持企業(yè)經(jīng)營(yíng)戰(zhàn)略的實(shí)現(xiàn);通過一系列的改善措施使財(cái)務(wù)管理規(guī)范化,從而提升企業(yè)的財(cái)務(wù)管理能力以及財(cái)務(wù)職能在企業(yè)管理中的地位,完善企業(yè)財(cái)務(wù)會(huì)計(jì)職能的基礎(chǔ)上,向財(cái)務(wù)管理會(huì)計(jì)職能轉(zhuǎn)化,充分發(fā)揮財(cái)務(wù)管理的效率和作用,建立管理會(huì)計(jì)信息系統(tǒng),實(shí)現(xiàn)業(yè)務(wù)數(shù)據(jù)與財(cái)務(wù)數(shù)據(jù)的有效集成,為企業(yè)內(nèi)部高層的經(jīng)營(yíng)決策提供重要依據(jù)。在無錫當(dāng)?shù)厮麄兗疫€是很厲害的。

財(cái)務(wù)管理是在一定的整體目標(biāo)下,關(guān)于資產(chǎn)的購(gòu)置(投資),資本的融通(籌資)和經(jīng)營(yíng)中現(xiàn)金流量(營(yíng)運(yùn)資金),以及利潤(rùn)分配的管理。財(cái)務(wù)管理是企業(yè)管理的一個(gè)組成部分,它是根據(jù)財(cái)經(jīng)法規(guī)制度,按照財(cái)務(wù)管理的原則,組織企業(yè)財(cái)務(wù)活動(dòng),處理財(cái)務(wù)關(guān)系的一項(xiàng)經(jīng)濟(jì)管理工作。簡(jiǎn)單的說,財(cái)務(wù)管理是組織企業(yè)財(cái)務(wù)活動(dòng),處理財(cái)務(wù)關(guān)系的一項(xiàng)經(jīng)濟(jì)管理工作。主要內(nèi)容包括:財(cái)務(wù)的目標(biāo)與職能、估價(jià)的概念、市場(chǎng)風(fēng)險(xiǎn)與報(bào)酬率、多變量與因素估價(jià)模型、期權(quán)估價(jià)、資本投資原理、資本預(yù)算中的風(fēng)險(xiǎn)與實(shí)際選擇權(quán)等。他們家的服務(wù)質(zhì)量和效率杠杠的。新吳區(qū)財(cái)務(wù)管理特點(diǎn)

有具體的官網(wǎng)和客服電話嗎?吳中區(qū)財(cái)務(wù)管理認(rèn)真負(fù)責(zé)

1、籌資管理企業(yè)籌措的資金可分為兩類;一是企業(yè)的權(quán)益資金,企業(yè)可以通過吸收直接投資、發(fā)行**、企業(yè)內(nèi)部留存收益等方式取得。二是企業(yè)負(fù)債資金,企業(yè)可以通過向銀行借款、發(fā)行**,應(yīng)付款項(xiàng)等方式取得。 [2] 2、投資管理以收回現(xiàn)金并取得收益為目的而發(fā)生的現(xiàn)金流出。3、營(yíng)運(yùn)資金管理(1)保持現(xiàn)金的收支平衡。(2)加強(qiáng)對(duì)存貨、應(yīng)收賬款的管理,提高資金的使用效率。(3)通過制定各項(xiàng)費(fèi)用預(yù)算和定額,降低消耗,提高生產(chǎn)效率,節(jié)約各項(xiàng)開支。4、利潤(rùn)分配管理(1)確定合理的分配政策。(2)正確處理各項(xiàng)財(cái)務(wù)關(guān)系吳中區(qū)財(cái)務(wù)管理認(rèn)真負(fù)責(zé)

無錫安博財(cái)務(wù)管理有限公司在同行業(yè)領(lǐng)域中,一直處在一個(gè)不斷銳意進(jìn)取,不斷制造創(chuàng)新的市場(chǎng)高度,多年以來致力于發(fā)展富有創(chuàng)新價(jià)值理念的產(chǎn)品標(biāo)準(zhǔn),在江蘇省等地區(qū)的商務(wù)服務(wù)中始終保持良好的商業(yè)口碑,成績(jī)讓我們喜悅,但不會(huì)讓我們止步,殘酷的市場(chǎng)磨煉了我們堅(jiān)強(qiáng)不屈的意志,和諧溫馨的工作環(huán)境,富有營(yíng)養(yǎng)的公司土壤滋養(yǎng)著我們不斷開拓創(chuàng)新,勇于進(jìn)取的無限潛力,無錫安博財(cái)務(wù)管理供應(yīng)攜手大家一起走向共同輝煌的未來,回首過去,我們不會(huì)因?yàn)槿〉昧艘稽c(diǎn)點(diǎn)成績(jī)而沾沾自喜,相反的是面對(duì)競(jìng)爭(zhēng)越來越激烈的市場(chǎng)氛圍,我們更要明確自己的不足,做好迎接新挑戰(zhàn)的準(zhǔn)備,要不畏困難,激流勇進(jìn),以一個(gè)更嶄新的精神面貌迎接大家,共同走向輝煌回來!

- 鼓樓區(qū)財(cái)務(wù)管理功能 2025-04-09

- 高淳區(qū)財(cái)務(wù)管理管理方法 2025-04-09

- 吳中區(qū)財(cái)務(wù)管理是什么 2025-04-09

- 高淳區(qū)財(cái)務(wù)管理報(bào)價(jià) 2025-04-09

- 建鄴區(qū)財(cái)務(wù)管理認(rèn)真負(fù)責(zé) 2025-04-09

- 上海財(cái)務(wù)管理特點(diǎn) 2025-04-09

- 會(huì)計(jì)財(cái)務(wù)管理產(chǎn)品介紹 2025-04-08

- 閔行區(qū)財(cái)務(wù)管理產(chǎn)品介紹 2025-04-08

- 參考財(cái)務(wù)審計(jì)牌子 2025-04-08

- 吳中區(qū)財(cái)務(wù)管理認(rèn)真負(fù)責(zé) 2025-04-08

- 南通定制消防設(shè)施推薦廠家 2025-04-09

- 南通多久稅務(wù)哪個(gè)好 2025-04-09

- 寧波非標(biāo)自動(dòng)化設(shè)備多少錢 2025-04-09

- 高新區(qū)參考投資咨詢要求 2025-04-09

- 嘉定區(qū)品質(zhì)電子商務(wù)值得推薦 2025-04-09

- 寶山區(qū) 專業(yè)氣模配件供應(yīng) 2025-04-09

- 切割機(jī)巴西NR12認(rèn)證證書 2025-04-09

- 松江區(qū)推廣房地產(chǎn)營(yíng)銷策劃詢問報(bào)價(jià) 2025-04-09

- 浙江艾德克斯可程式交流電源測(cè)試測(cè)量?jī)x器品牌代理 2025-04-09

- 無錫提供生鮮配送供應(yīng)鏈服務(wù)服務(wù)電話 2025-04-09